Einnahmen Ausgabenrechnung Österreich: Die E/A-Rechnung ist das Buchhaltungssystem der Wahl für Hausverwaltungen. Die Verwaltung von Häusern unterliegt in der Regel der Einnahmen Ausgabenrechnung Österreich (E/A). Dieses vereinfachte System ist

für viele eine Erleichterung, birgt aber bei der Umsetzung in modernen Buchhaltungssystemen eine überraschende Komplexität. Hier setzen wir mit unserer Hausverwaltungssoftware andromeda.ONE an: Wir lösen dieses technische Dilemma elegant für Sie, damit Sie sich auf das Wesentliche konzentrieren können – Ihre Liegenschaften.

Was bedeutet Einnahmen Ausgabenrechnung Österreich (E/A) eigentlich?

Ihr Liquiditätsvorteil durch die Einnahmen Ausgabenrechnung Österreich

- Ausgangsrechnungen: Sie müssen die Umsatzsteuer für Ihre Erlöse nicht in Vorleistung beim Finanzamt bezahlen. Die Abfuhr der Steuer erfolgt erst, wenn der Kunde die Rechnung tatsächlich beglichen hat und Sie somit liquide sind.

- Eingangsrechnungen: Analog dazu können Sie sich die Vorsteuer erst dann vom Finanzamt zurückholen, wenn Sie die entsprechende Eingangsrechnung selbst bezahlt haben.

Wann ist die Einnahmen Ausgabenrechnung (E/A) anwendbar?

Wer darf die E/A-Rechnung anwenden?

Die Einnahmen Ausgabenrechnung steht grundsätzlich folgenden Unternehmensformen offen:

- Freiberufler

- Kleingewerbetreibende (z.B. Einzelunternehmer, OG, KG)

Wer muss zwingend bilanzieren (Doppelte Buchhaltung)?

- Kapitalgesellschaften (z.B. GmbH, AG)

Die Umsatzgrenzen: Wann muss gewechselt werden?

- Überschreitung von 700.000 Euro Umsatz in zwei aufeinanderfolgenden Kalenderjahren.

- Überschreitung von 1.000.000 Euro Umsatz in einem einzigen Kalenderjahr.

Das technische Dilemma: Doppelte Buchführung trifft E/A

Die korrekte Umsetzung der Einnahmen Ausgabenrechnung Österreich ist gesetzlich geregelt. Das Wirtschaftskammer Österreich (WKO) stellt detaillierte Informationen zu den aktuellen Grenzen und Pflichten bereit. andromeda.ONE unterstützt Sie dabei, alle Anforderungen automatisch zu erfüllen.

ONEs clevere Lösung: Die „Nicht Fällig“-Konten

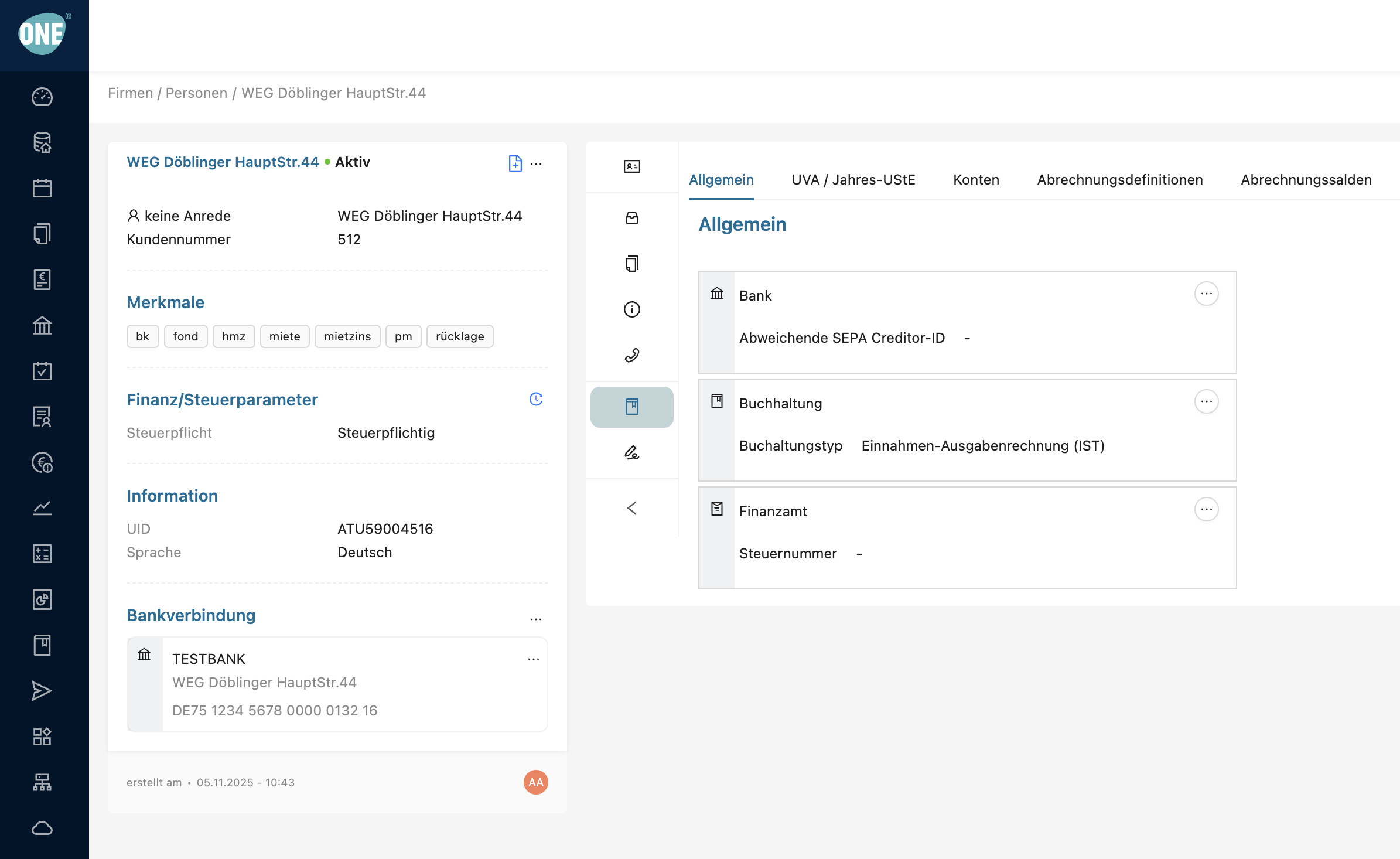

1. Buchhaltungstyp des Rechnungsausstellers

- Bilanzbuchhaltung (Doppelte Buchhaltung)

- Einnahmen-Ausgabenrechnung (E/A-Rechnung)

Bild 1: Rechnungsaussteller Einstellung -Buchhaltungstyp

2. Die Rolle der „Nicht Fällig“-Konten (E/A-Rechnung)

- Diese Konten werden automatisch angelegt, falls sie noch nicht existieren.

- Das Präfix „N“ (z.B. N57000) kennzeichnet sie als „Nicht fällig“-Konten.

3. Buchungsbeispiele im Vergleich

| Konto | Soll | Haben |

|---|---|---|

| S57000 Baumeister | 5.000 € | |

| S25000 Vorsteuer | 1.000 € | |

| K33175 Keditor X | 6.000 € |

| Konto | Soll | Haben |

|---|---|---|

| N57000 Baumeister (nicht fällig) | 5.000 € | |

| N25000 Vorsteuer (nicht fällig) | 1.000 € | |

| K33175 Keditor X | 6.000 € |

4. Besondere Berücksichtigung in der Hausverwaltung

- Fachliche Relevanz: Die Beträge auf den „Nicht fällig“-Konten fließen direkt in die Fachlichkeit der Hausverwaltung ein (z.B. in Abrechnungen und Budgetierungen), da sie den wirtschaftlichen Aufwand darstellen.

- Steuerliche Relevanz: Die „Nicht fällig“-Konten werden nicht in steuerlichen Meldungen (wie der UVA) berücksichtigt.

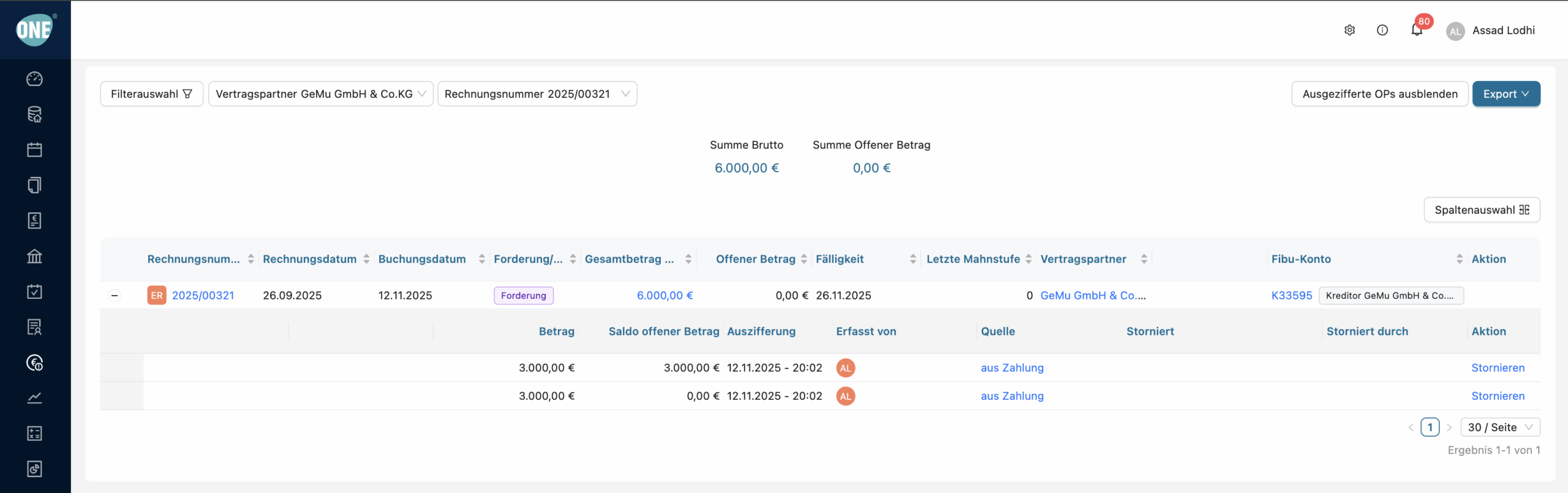

5. Auslöser der steuerlichen Relevanz

Bild 2: Offener Posten mit 2 Auszifferungen

6. Der Umbuchungsprozess

| Ziel der Umbuchung | Steuerliche/Fachliche Anforderung |

|---|---|

| Aufwand (z.B. S57000) | Muss zwingend in die Abrechnungsperiode gebucht werden, in der die Leistung erbracht wurde. |

| Steuer (z.B. S25000 Vorsteuer) | Muss zwingend in der Rechnungsperiode bleiben, da diese für die UVA relevant ist. |

7. Buchungssätze der Umbuchung

A. Aufwandsumbuchung

| Konto | Soll | Haben |

|---|---|---|

| S57000 Baumeister | 5.000 € | |

| N57000 Baumeister (nicht fällig) | 5.000 € |

B. Steuerumbuchung

| Konto | Soll | Haben |

|---|---|---|

| S25000 Vorsteuer | 1.000 € | |

| N25000 Vorsteuer (nicht fällig) | 1.000 € |

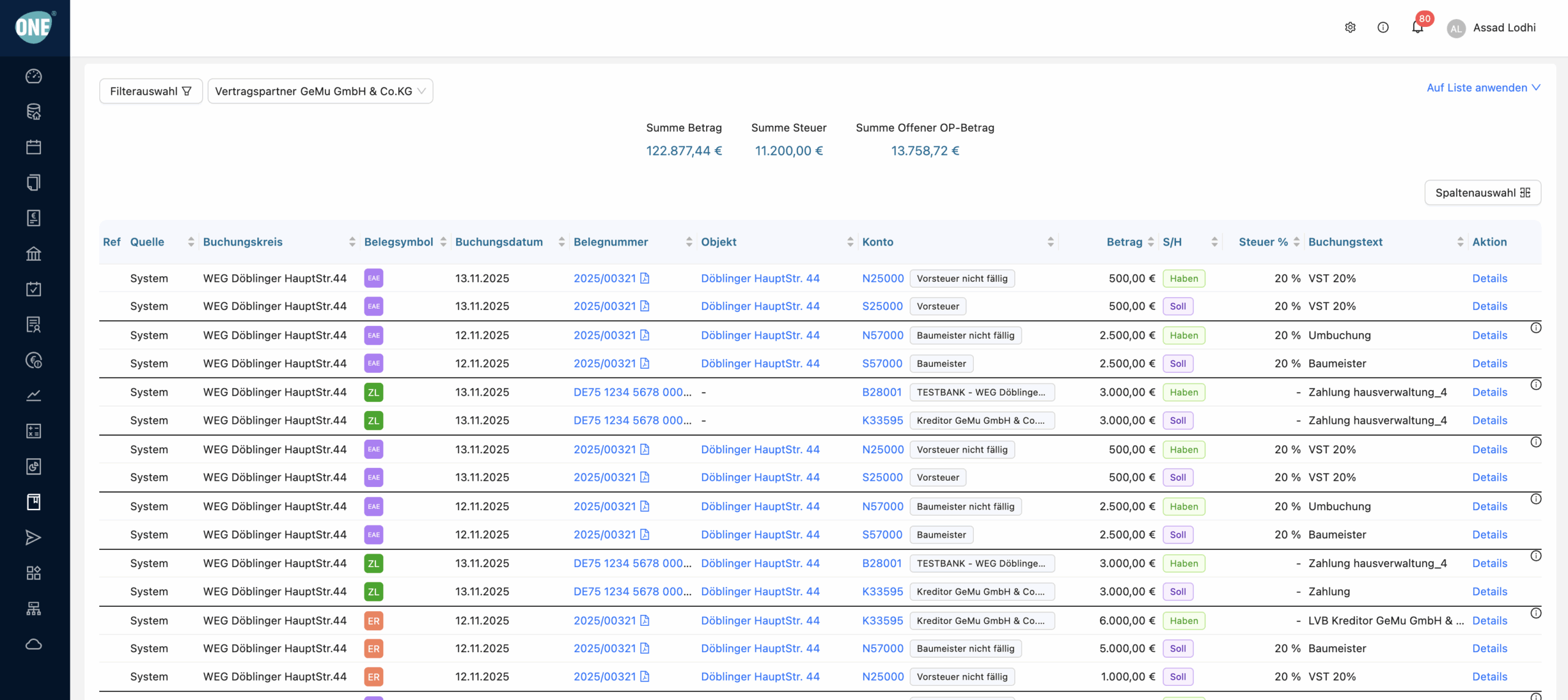

8. Umgang mit Teilzahlungen

Bild 3: Buchungsjournal für E/A Buchung mit 2 Auszifferungen

Exkurs: Der CentausgleichONE arbeitet hier mit höchster Präzision: Der sogenannte Centausgleich verteilt die Cent-Werte bei der aliquoten Aufteilung auf die Aufwands- und Steuerpositionen so exakt wie möglich. Dies stellt sicher, dass die Beträge der Auszifferung immer genau stimmen. (Weitere Details dazu folgen in einem separaten Beitrag.)

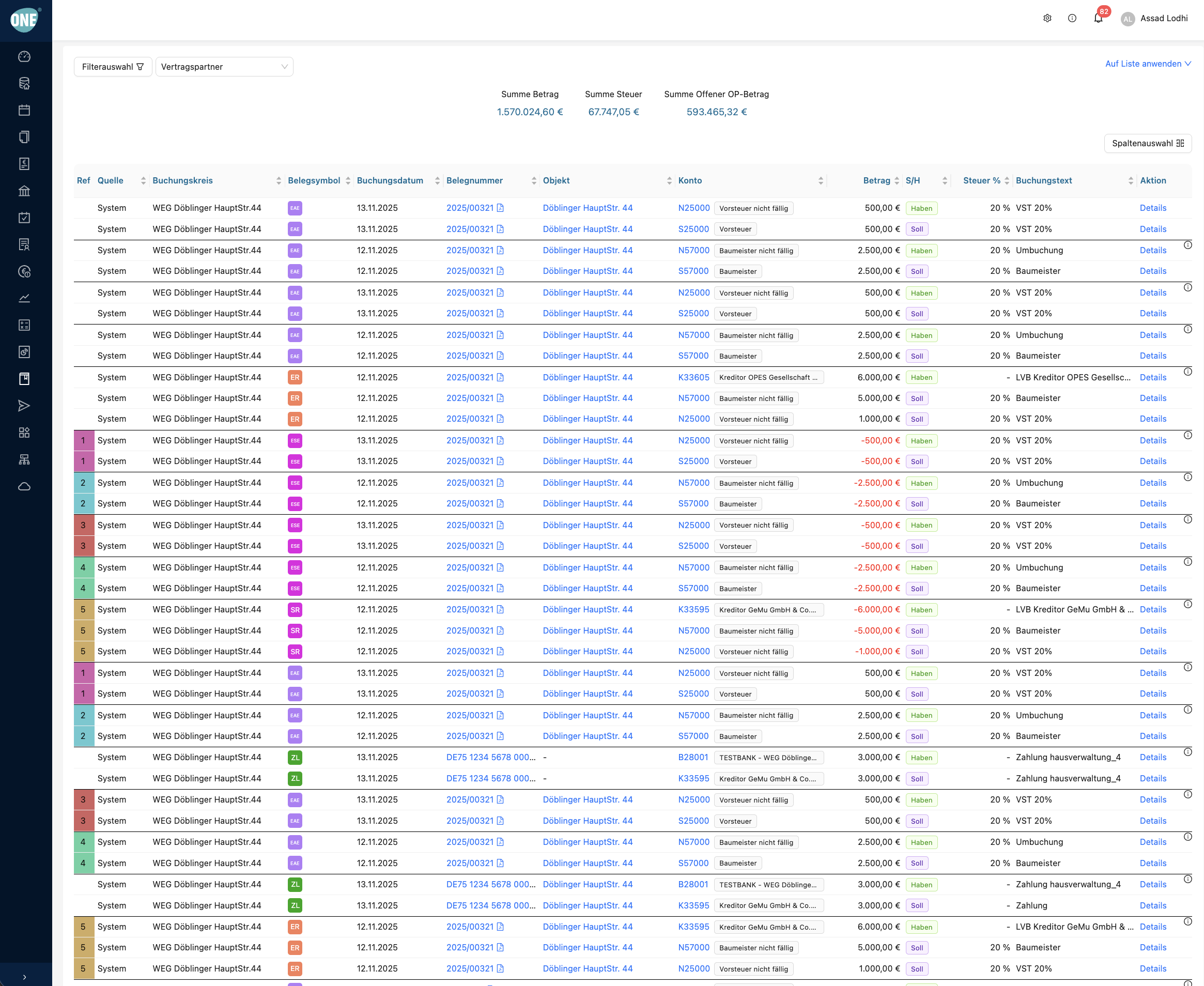

9. Automatisierte Korrekturprozesse

- Stornierung aller vorherigen Buchungen.

- Neubuchung des korrigierten Vorgangs.

- Automatische Zuweisung der Teilauszifferungen vom alten (stornierten) Offenen Posten auf den Offenen Posten der Folgebuchung.

Bild 4: Buchungsjournal für E/A Buchung mit Storno und Korrektur

10. Ihr Vorteil: Vertrauen durch Transparenz

Das Schöne daran: Sie müssen sich mit diesen komplexen Storno- und Neuzuordnungsprozessen nicht im Detail beschäftigen. ONE erledigt all dies zuverlässig im Hintergrund.

Uns ist es jedoch wichtig, dass Sie wissen, wie ONE im Hintergrund arbeitet und dass Sie die Prozesse jederzeit kontrollieren können.

Unser Ziel: Durch diese Transparenz möchten wir Ihr Vertrauen in die Applikation aufbauen. Wir wünschen uns, dass Sie ONE so sehr vertrauen, dass Sie jeden Klick selbstbewusst und ohne Hinterfragen ausführen können.

andromeda.ONE ist eine der modernsten ERP-Software für Hausverwaltungen am Markt und macht Digitalisierung einfach zugänglich.

Fazit: Einnahmen Ausgabenrechnung in der modernen Hausverwaltung

Die Einnahmen Ausgabenrechnung ist das Fundament der steuerlich korrekten Immobilienverwaltung in Österreich. Mit andromeda.ONE meistern Sie die Einnahmen Ausgabenrechnung ohne Stress und ohne Expertenwissen in Buchhaltungssystemen. Ob kleine Wohnhausanlage oder großes Verwaltungsportfolio – die Software passt sich Ihren Anforderungen an und führt die Einnahmen Ausgabenrechnung automatisch und rechtssicher durch. Starten Sie noch heute und erleben Sie, wie einfach Einnahmen Ausgabenrechnung sein kann.